Toutes les personnes déclarées (indépendantes ou salariées) travaillant dans une boulangerie-pâtisserie (artisanale ou industrielle) bénéficient obligatoirement de droits à la retraite de base et à la retraite complémentaire. Les droits à la retraite des indépendants sont identiques à ceux des salariés (depuis 1973 pour la retraite de base, depuis 2013 pour la retraite complémentaire), même si ceux-ci ne sont pas gérés par les mêmes caisses ou les mêmes services. Ces régimes se fondent sur la solidarité nationale, suivant le célèbre principe derépartition, avec la constitution d’une réserve de sécurité qui garantit à long terme son équilibre. Ainsi, en France, les cotisations acquittées par l’ensemble des salariés et des employeurs servent à payer les pensions des anciens travailleurs qui sont actuellement à la retraite.

Récentes évolutions du système

La retraite de base est rattachée à la Sécurité sociale pour les salariés et à la Sécurité sociale des indépendants pour les non salariés (qui a remplacé le Régime social des indépendants en 2020). Le régime général de la retraite de base (dénommé l’Assurance retraite depuis 2020), qui s’adresse à la plupart des salariés du privé et des travailleurs indépendants (hors secteur agricole et professions libérales), est géré par la CNAV* et son réseau régional de CARSAT* en métropole (CGSS* dans les départements d’Outre-mer). La retraite complémentaire des travailleurs indépendants est également intégrée à la CNAV, alors que celle des salariés du privé relève de la fédération Agirc-Arrco* depuis 2019 (issue de la fusion des associations Agirc et Arrco). Ce régime fonctionne par répartition et par points. Il est contributif parce que les pensions des retraites versées sont proportionnelles aux cotisations versées pendant les années d’activité (qui sont aussi proportionnelles aux rémunérations perçues). L’Agirc-Arrco pilote et coordonne l’activité des douze caisses de retraite complémentaire Agirc-Arrco et des agences conseil Agirc-Arrco. Les caisses Agirc-Arrco perçoivent les cotisations des employeurs et salariés prélevées sur les salaires. Les cotisations vieillesse sont converties en points et le montant de la retraite est défini en fonction du nombre de points accumulés au cours de sa carrière.

La nouvelle réforme

La nouvelle réforme des retraites (inscrite dans la loi de financement rectificative de la Sécurité sociale) a été adoptée le 20 mars 2023, promulguée le 14 avril et inscrite au Journal officiel le 15 avril. Elle devrait entrer en vigueur le 1er septembre 2023. La réforme est universelle et s’appliquera à tous, sans distinction. Même les professionnels en reconversion qui ont eu une autre expérience dans un tout autre secteur avant de s’installer en boulangerie sont assujettis aux mêmes règles. La réforme inclut plusieurs mesures fortes.

- Le recul de l’âge légal de départ. L’âge légal de départ à la retraite est relevé à 64 ans pour tous les assurés nés à compter du 1er janvier 1968 (il était fixé à 62 ans depuis 2010). Ce report est progressif pour ceux qui sont nés à compter du 1er septembre 1961. Le changement se fera au rythme d’un trimestre supplémentaire par an (jusqu’en 2030).

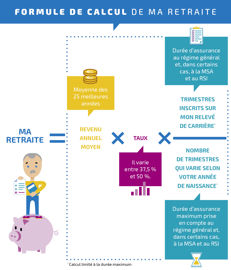

- L’accélération de l’augmentation de la durée d’assurance. La durée d’assurance ou de cotisation (en nombre de trimestres) permet de fixer le taux de la pension et de déterminer si le montant de la pension fait l’objet, ou non, d’une réduction (appelée décote). Pour bénéficier d’une retraite à taux plein, la durée d’assurance est portée à 43 ans (et non plus 42 ans) pour les générations nées à partir de 1965. L’augmentation s’effectuera progressivement à raison d’un trimestre par an (jusqu’en 2027) pour les assurés nés à compter du 1er septembre 1961. Pour obtenir une retraite entière, il faudra donc justifier d’une durée d’assurance comprise entre 150 et 172 trimestres, selon l’année de naissance. Ces informations sont disponibles sur le relevé de carrière. Si l’assuré n’a pas tous ses trimestres, le montant de la retraite sera proportionnel au nombre de trimestres validés (voir infographie).

- Le départ à taux plein. L’âge de la retraite au taux maximum (sans décote) reste fixé à 67 ans.

- La revalorisation de la retraite minimale. Le montant minimal de la retraite de base est revalorisé à 85% du smic minimum, soit 1200 euros (brut mensuel) pour les personnes ayant effectué une carrière complète au smic (et ayant un montant total de retraite inférieur à 1323€ brut par mois). Les retraités actuels sont également concernés par cette mesure.

- Les carrières longues. Ceux qui ont commencé à travailler plus tôt pourront toujours continuer à partir plus tôt à la retraite (sous certaines conditions). Ainsi ceux qui ont commencé avant 16 ans pourront-ils partir à 58 ans, avant 18 ans à 60 ans, avant 20 ans à 62 ans, avant 21 ans à 63 ans.

- Le cumul emploi-retraite et le départ à la retraite progressif. Les retraités qui poursuivent ou reprennent une activité au moment de partir à la retraite pourront ouvrir et acquérir des droits complémentaires afin d’augmenter leur pension de retraite (ce n'était plus le cas depuis 2015). L’âge d’ouverture des droits à la retraite progressive est fixé 2 ans avant l’âge légal de départ (soit 62 ans en 2030).

- La surcote parentale. Pour compenser la perte du bénéfice des trimestres pour l’accueil et l’éducation d’un enfant, la loi instaure le principe d’une surcote jusqu’à 5% pour les mères de famille qui ont tous leurs trimestres un an avant l’âge légal de départ en retraite (soit 63 ans en 2030). Chaque trimestre travaillé donnera une surcote de 1,25% et les quatre trimestres de cette dernière année donneront donc une surcote de 5%. Ce dispositif est valable pour les personnes ayant aussi bénéficié d’un congé maternité, d’un congé parental et qui ont eu la charge d’un enfant ou d’un adulte handicapé.

Les nouveaux Plans d’épargne retraite

Les indépendants et salariés peuvent également épargner pour leur retraite sur un nouveau dispositif financier accessible auprès des établissements privés (banques, assurances) : le Plan d’Epargne Retraite (PER). Ce produit d’épargne à long terme est disponible depuis le 1er octobre 2019 et succède aux anciens dispositifs. Il est facultatif mais permet de s’assurer une retraite plus élevée. Il permet d’effectuer des versements libres pendant la période d’activité pour obtenir, au moment de partir à la retraite, soit un capital (somme versée en une fois, voire deux ou trois fois), soit une rente (somme versée de manière périodique sur plusieurs années). Le PER se décline sous 3 formes :

- Le PER individuel qui succède au PERP (Plan d’épargne retraite populaire) pour les salariés et au contrat d’assurance vie de long terme (dit "contrat Madelin") pour les travailleurs non salariés. Il est accessible à toute personne salariée ou non salariée ;

- Le PER d’entreprise collectif qui succède au PERCO (Plan d’épargne pour la retraite collectif). Il est accessible aux salariés ;

- Le PER d’entreprise obligatoire qui succède au contrat d’assurance vie collectif (dit "contrat article 83") souscrit par une entreprise pour certains salariés. Il est accessible aux salariés.

Notez que les anciens dispositifs d’épargne déjà ouverts peuvent être transférées sur le nouveau PER. Vous pouvez aussi cumuler plusieurs PER.

Retraite : anticipez la cession du fonds de commerce

De nombreux artisans boulangers comptent sur la vente de leur fonds de commerce pour partir à la retraite avec un capital. Malheureusement, il n’est pas rare que dans les dernières années, certains pensent en priorité à se dégager de fortes rémunérations plutôt qu’à faire des investissements permettant de valoriser le fonds. Avec du matériel dépassé, des locaux vétustes et des résultats financiers médiocres, la valeur du fonds dégringole. Certaines organisations de travail pénalisent aussi la valeur du fonds. C’est le cas de la surreprésentation dans le chiffre d’affaires des tournées et des livraisons (ventes extérieures) et des charges de salaires (ratio de la masse salariale). L’artisan peut se retrouver alors dans une situation extrêmement pénible à vivre où il doit choisir entre partir avec une maigre pension ou continuer à travailler dans l’espoir de pouvoir vendre.

Pour anticiper son départ à la retraite, il est impératif de mettre en place des stratégies pour doper la croissance et améliorer l’attractivité du fonds, au moins cinq ans avant de partir. Si le commerce a de bons atouts (superficie, emplacement, parking, secteur à potentiel…), il est judicieux d’investir pour moderniser les locaux et le matériel. L’idéal étant de pouvoir progresser en chiffres d’affaires ou de réorienter son activité sur les tendances du marché, tant en termes de produits (pains, snacking, pâtisserie boulangère…), d’équipements (fours compacts, diviseuses-formeuses, fours ventilés...) que de locaux (espace restauration, ouverture sur le fournil, confort de travail, luminosité…). Non seulement l’artisan sécurisera sa vente au moment de la retraite, mais il pourra profiter de l’amortissement et des aides fiscales sur les années qui lui restent à travailler.

* Sigles :

CNAV : Caisse nationale d’assurance vieillesse

CARSAT : Caisses d’assurance retraite et de la santé au travail

CGSS : Caisses générales de sécurité sociale

Agirc-Arrco : Association générale des institutions de retraite des cadres - Association pour le régime de retraite complémentaire des salariés