Points-clés :

• Les points de vente sont encore nombreux tant en milieu urbain, qu’en milieu rural et on observe une certaine stabilisation ces dernières années.

• Le métier tend à évoluer, avec une baisse de la consommation de pain régulière depuis plusieurs années, les professionnels repensent leur offre et leur positionnement auprès des clients.

Ces évolutions se traduisent notammen t :

• Elargissement de la gamme de l’offre snacking

• Mise en place et l’utilisation de différents labels en boulangerie, notamment en produits biologiques,

• Davantage de communication et de transparence auprès des clients, quant aux modes de fabrication et à l’origine des produits.

L’étude s’est intéressée à la compréhension du fonctionnement des boulangeries par l’analyse des stratégies d’approvisionnement retenues par les professionnels de la boulangerie-pâtisserie, y compris pour répondre aux nouveaux modes de consommation (snacking, consommation

ambulante) et la compréhension de la manière dont les acteurs adaptent leur offre pour pouvoir répondre aux nouvelles attentes de leurs clients.

Le rapport complet de 70 pages se trouve ici, ainsi que la synthèse ici.

Ce que nous en retenons :

CHIFFRES-CLES :

La filière boulangerie-pâtisserie représente environ :

- 13,8 milliards d’euros de chiffre d’affaires annuel

- 180 000 emplois

- 12 millions de clients journaliers en boulangerie d’après la CNBPF

- La filière comptabilise environ 39 500 établissements, dont 93% de boulangeries artisanales (NAF

1071C) et 7% de terminaux de cuisson (NAF 1071B)

- Parmi les boulangeries artisanales, 7% sont enregistrées auprès d’un organisme certificateur pour la commercialisation d’un ou plusieurs produits bio.

- Pour les boulangeries artisanales, le pain reste le produit le plus vendu et représente un peu plus de 44% du chiffre d’affaires total selon les résultats de l’étude.

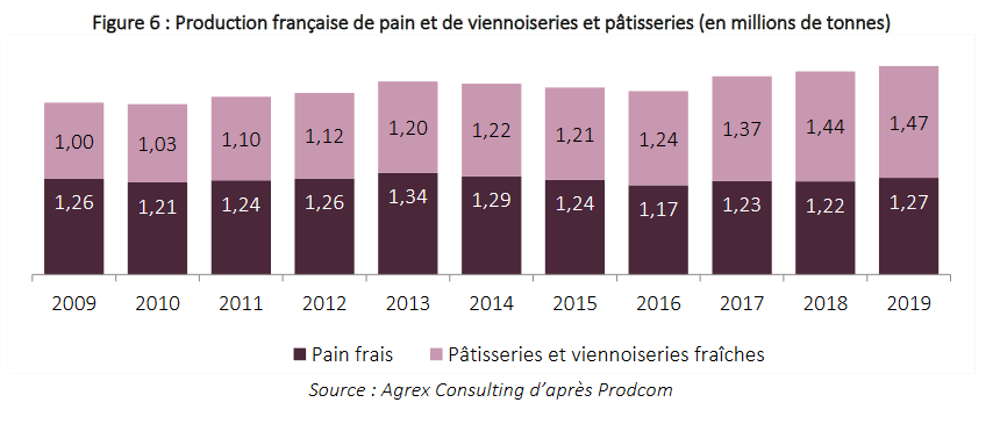

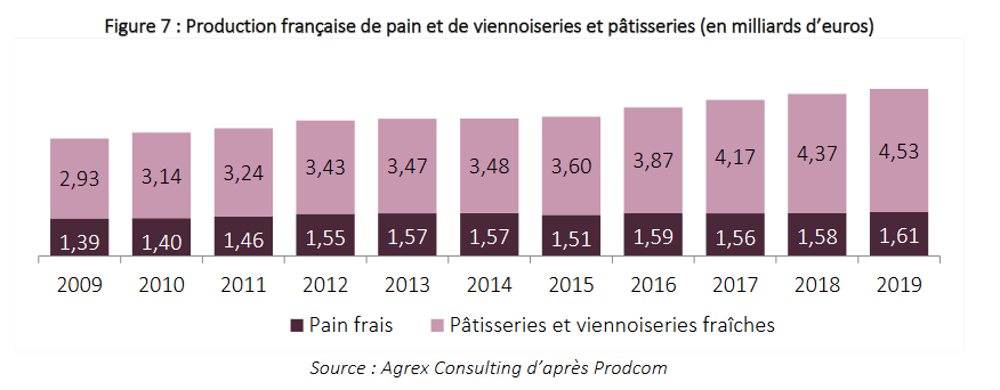

Productuib française de pain @FranceAgrimer

- La production de pain est relativement stable, même si les fluctuations (à la hausse ou à la baisse) ont été nombreuses sur les 10 dernières années, la tendance générale reste à la stabilité en volume (+1 % en 10 ans), et une hausse 13% en valeur.

Production française de pain et de viennoiseries et de pâtisseries @FranceAgrimer

- La tendance est plus nette en ce qui concerne la viennoiserie-pâtisserie, avec une augmentation

constante sur la dernière décennie, qui se traduit par une progression de 47% en volume et de 39% en valeur.

Il existe peu de données statistiques, quant à la production des boulangeries et des terminaux de

cuisson. Il est donc nécessaire d’approcher la production de pain et de viennoiseries-pâtisseries via les nomenclatures « 10.71.11 : Pain Frais » et « 10.71.12 : Pâtisseries et viennoiseries fraîches » qui ont néanmoins des périmètres assez larges.

La catégorie « 10.71.11 : Pain Frais » inclut :

Le pain ordinaire d’origine industrielle ou artisanale,

Les pains divers (pain complet, pain de mie, pain brioché, etc.) d’origine industrielle ou

artisanale,

Les pâtes à pain et pâtons surgelés.

La catégorie « 10.71.12 : Pâtisseries et viennoiseries fraîches » inclut :

Les pâtisseries fraîches : choux à la crème, éclairs, millefeuilles, religieuses, tartes aux fruits etc.

Les gaufres et crêpes fraîches,

Les viennoiseries fraîches ou de conservation : croissants, brioches, pains au lait, etc.

Les pâtisseries et viennoiseries surgelées ou réfrigérées,

Les fonds de tartes, pâte à tarte, bouchées à garnir, fraîches ou surgelées,

Les spécialités pâtissières glacées,

Les quiches, tartes salées, tourtes fraîches, croque-monsieur crus.

Pour rappel, les acteurs de la filère boulangerie :

La filière s’organise autour de plusieurs groupements, syndicats et associations. D’une part, des

groupements d’acteurs de la boulangerie (FEB et CNBPF) et d’autres part des organisations situées en amont de la filière et regroupant des fournisseurs des boulangers.

Les logos des acteurs de la filière @FranceAgrimer

Les principales organisations impliquées dans le secteur sont les suivantes :

→ Confédération Nationale de la Boulangerie-Pâtisserie Française (CNBPF) : Organisation

professionnelle qui assure la représentation des intérêts des boulangeries artisanales. Elle

regroupe 94 groupements professionnels départementaux et 13 groupements professionnels

interdépartementaux.

→ Fédération des entreprises de boulangerie/pâtisserie (FEB) : Elle regroupe la majorité des

entreprises nationales productrices en BVP (140 sites de production), ainsi que de nombreuses

chaînes de boulangerie-pâtisserie (1 400 magasins) :

Des industriels : des entreprises industrielles de toutes tailles, fabriquant des produits

de boulangerie, viennoiserie, pâtisserie fraîche ou surgelée.

Des magasins : des magasins organisés en réseau, sous l’égide d’un franchiseur ou

indépendant, qu’il s’agisse de panèteries ou de boulangeries.

→ Association nationale de la meunerie française (ANMF) : Fondée en 1886, l’ANMF est l’organisme de représentation du secteur de la meunerie. Elle regroupe 177 adhérents (225 unités de

production) pour 94% de la production totale.

→ Chambre Syndicale Française de la Levure (CSFL) : Elle représente les fabricants de levure dont

le groupe Lesaffre, leader mondial, et ses filiales (Biospringer et Levure Fala), AB Mauri et

Lallemand.

→ Syndicat national des fabricants de produits intermédiaires pour boulangeries, viennoiseries et

pâtisserie (SYFAB) : C’est la seule organisation professionnelle qui regroupe des entreprises qui

fabriquent et commercialisent des Produits intermédiaires (PAI) pour la Boulangerie-Pâtisserie

en France. Elle compte 21 adhérents.

→ Passion Céréales, association loi 1901, créée à l’initiative de l’interprofession céréalière,

Intercéréales, qui rassemble les producteurs de céréales, les coopératives, les négociants, les

meuniers, les malteurs, les amidonniers, les semouliers, les exportateurs ainsi que les acteurs

de la nutrition animale.

→ EKIP, Association professionnelle des Equipementiers de la boulangerie, pâtisserie, glacerie,

confiserie, chocolaterie, restauration boulangère et traiteur pour la fourniture de matériel.

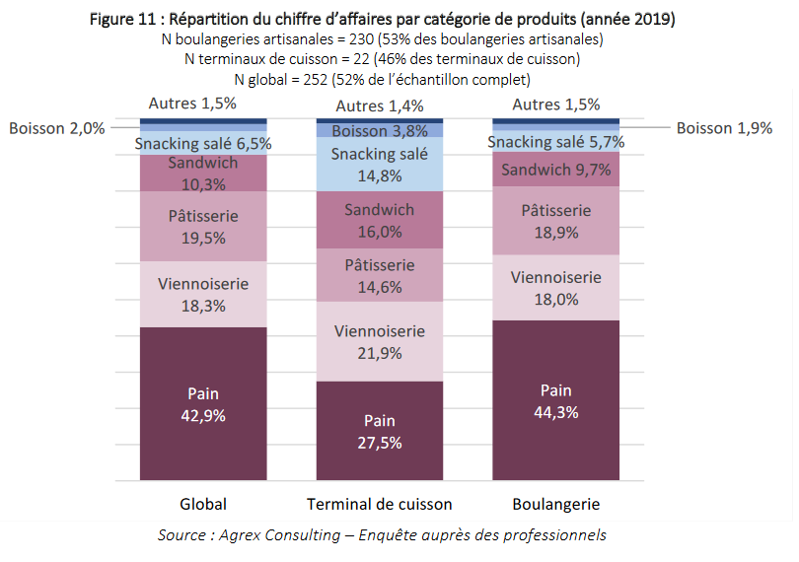

Répartition du chiffre d’affaire :

La répartition du chiffre d’affaires est assez différente pour les boulangeries et les terminaux de cuisson.

Dans les deux cas, le pain reste le premier poste. Néanmoins, il est bien plus important pour les

boulangeries, où il représente environ 44 % du chiffre d’affaires, que pour les terminaux de cuisson

(27,5 %).

• Pour les boulangeries, le pain est suivi par la pâtisserie (18,9 %) et la viennoiserie (18 %). Les revenus liés au snacking arrivent ensuite, à hauteur de 16,3 % (9,7 % sandwichs, 5,7 % autre snacking salé et 1,9% boissons).

• Pour les terminaux de cuisson, en revanche, les postes liés au snacking sont bien plus importants avec un total de 34,6% (16% sandwichs, 14,8% autre snacking salé et 3,8% boissons). La viennoiserie quant à elle représente près de 22% de chiffre d’affaires et la pâtisserie 14,6%.

Répartition du chiffre d’affaires par catégorie de produit (2019) @FranceAgrimer

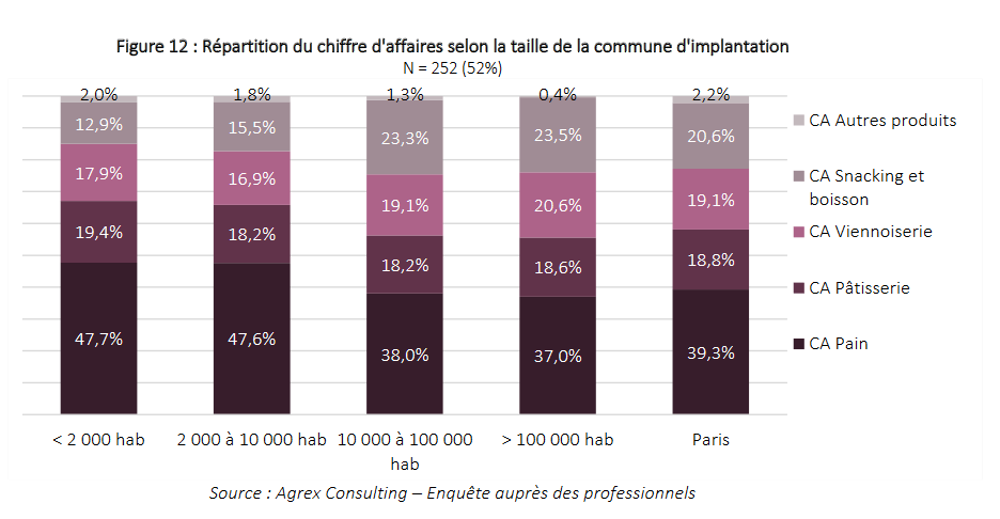

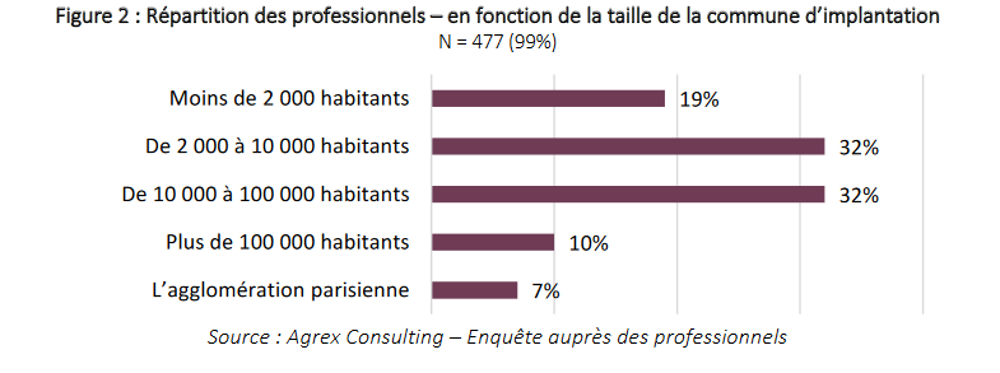

La différence de chiffre d’affaires entre les différentes tailles de communes vient à la fois d’une présence ou d’une absence d’offre snacking, mais aussi du dimensionnement des boulangeries et/ou des prix pratiqués. En effet, le chiffre d’affaires pain d’une commune de moins de 2 000 habitants est moindre en valeur que dans les autres villes, bien que celui-ci pèse proportionnellement plus que dans les communes plus importantes. Il y a un effet cumulatif dans les zones rurales entre une demande moindre en snacking et un volume de fréquentation plus faible de façon générale.

Répartition du chiffre d’affaires selon la taille de la commune d’implantation @FranceAgrimer

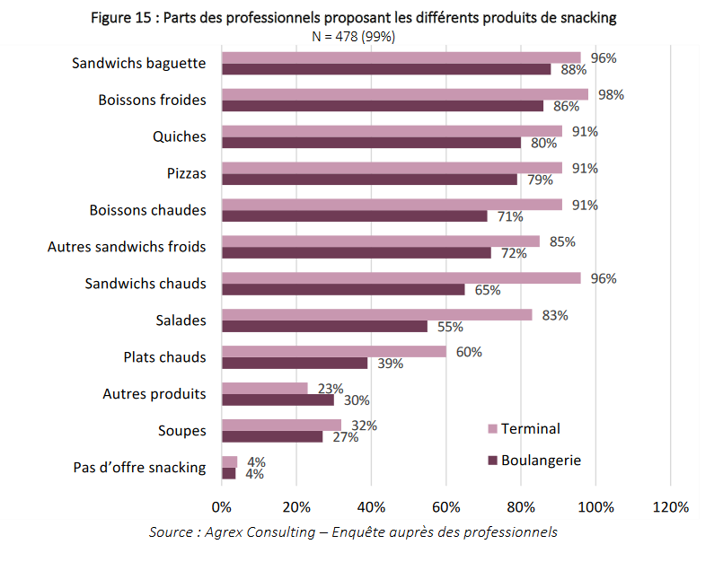

L’offre snacking

Le snacking apparait depuis plusieurs années comme une voie de diversification incontournable pour

les boulangeries-pâtisseries. Cette pratique s’est largement développée, puisque seuls 4 % des

professionnels interrogés ne proposent pas d’offre snacking. Cette minorité d’acteurs correspond

d’ailleurs à des points de vente implantés en zone rurale (commune de moins de 10 000 habitants).

L’offre en snacking du secteur s’appuie sur certains produits incontournables.

Les produits les plus fréquents sont :

- les sandwichs baguettes froids (proposés par 89% des professionnels),

- les boissons fraiches (87%),

- les quiches (81%)

- les pizzas (80%).

Les autres types de sandwichs froids (bagnat, wrap, bagel etc.) ou chauds (panini, croque-monsieur, burger etc.) arrivent ensuite, suivis de plats plus élaborés tels que les salades, les plats chauds et les soupes.

Parmi les « autres produits » proposés, on retrouve :

Le chocolat (49%),

Les bonbons et confiseries (44%),

Le miel, la confiture et les pâtes à tartiner (14%),

Les produits locaux (quenelles, Bêtises de Cambrai, plats cuisinés en bocaux, œufs, galette de

sarrasin etc.) (14%),

Les caramels, nougats, pâtes de fruits, fruits confits, massepain (8%),

Les biscuits, sablés et pain d’épices (6%),

Les produits d’épiceries (6%),

Mais aussi divers alcools (vin, cidre, bière etc.), des charcuteries locales, de la farine, des glaces

ou des fromages locaux

Les différents produits de snacking @FranceAgrimer

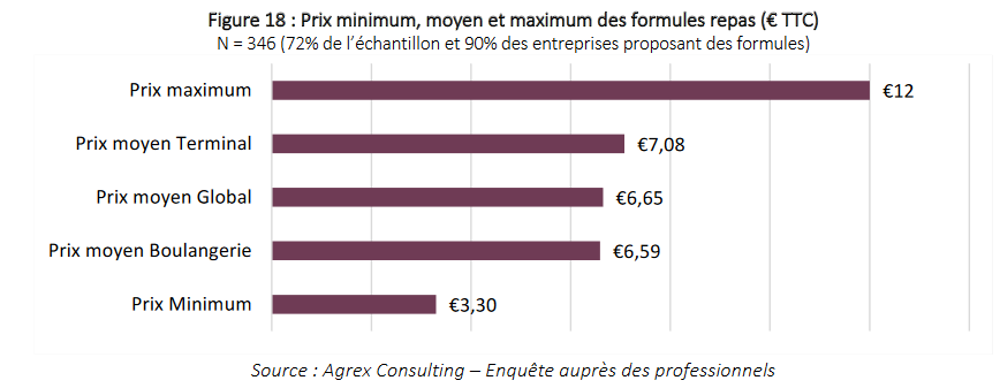

Le prix de la formule repas - classique (sandwich, boisson, dessert sans supplément) varie de 3,30 € à 12 € selon les professionnels interrogés. Le prix moyen s’élève à 6,59 € TTC pour les boulangeries et à 7,08 € TTC pour les terminaux de cuisson. Si les écarts de prix sont importants (de 3,30 à 12 €), les enquêtes n’ont pas mis en évidence de différences significatives de pratiques entre les différentes régions, ni en fonction de la taille des communes d’implantation.

Echelle de prix des formules repas @FranceAgrimer

Les labels utilisés en boulangerie-pâtisserie

Le label agriculture biologique en boulangerie

Principales exigences réglementaires

Pour qu’un produit puisse être reconnu comme biologique, il faut qu’au moins 95% des ingrédients qui le composent soient bio.

Les ingrédients qui ne sont pas d’origine agricole, et qui donc ne peuvent pas être bio, sont exclus de ce calcul (eau, sel, additifs).

Les 5% restant doivent figurer sur la liste des ingrédients non bio autorisés par l’annexe IX du règlement n°889/2008, car non disponibles en bio, ou avoir reçu une autorisation délivrée par l’autorité compétente. Concernant les additifs utilisés en boulangerie, il existe une liste réduite utilisable en agriculture biologique.

La grande majorité des boulangeries ne propose que quelques produits bio au sein de leurs gammes, ce qui signifie que l’offre bio coexiste avec une offre conventionnelle. Les établissements ne doivent pas nécessairement disposer d’un atelier dédié à la fabrication des produits bio, néanmoins le boulanger doit être certifié et apporter lors des contrôles des garanties de non-mélange, entre les ingrédients et produits bio et conventionnels.

Ces garanties sont :

Le stockage des ingrédients et des produits finis dans un espace identifié.

Une distinction visible entre les pains bio et non bio (forme du produit ou pastille mentionnant

le caractère bio).

Une fabrication séparée entre les produits bio et non bio. Il peut d’agir d’une distinction

physique avec des chaînes de fabrication distinctes ou bien d’une distinction temporelle avec

une seule chaîne de production, mais un travail par lot et un nettoyage des installations avant

la fabrication des produits bio afin d’éviter toute contamination.

Une attention particulière quant aux emballages et publicités se rapportant au bio.

Une comptabilité matière distincte entre le bio et le non bio.

Les entreprises (boulangeries ou terminaux de cuisson) peuvent choisir de se faire certifier pour un ou plusieurs produits. Cette démarche nécessite l’intervention d’un organisme certificateur qui procure un certificat pour le/les produits concernés (Ex : « Pain bio »). L’organisme certificateur vient contrôler une fois par an le bon respect de la réglementation, la cohérence des achats de matières premières biologiques avec les volumes de produits finis commercialisés et la traçabilité des produits.

En 2020, d’après les chiffres de l’Agence Bio, les produits de boulangerie représentent 8% des achats de produits biologiques des ménages, après les produits d’épicerie (31%), les fruits et légumes (17%), la crémerie (15%), la viande (9%) et les boissons alcoolisées (9%).

Le marché bio de la boulangerie et pâtisserie fraîche représente 960 millions d’euros en 2020, soit une progression de 5% par rapport à 2019. La répartition en valeur est assez équitablement répartie entre les trois principaux circuits de distribution :

Les artisans (32%),

Les distributeurs spécialisés en bio (31%),

Les distributeurs généralistes (31%).

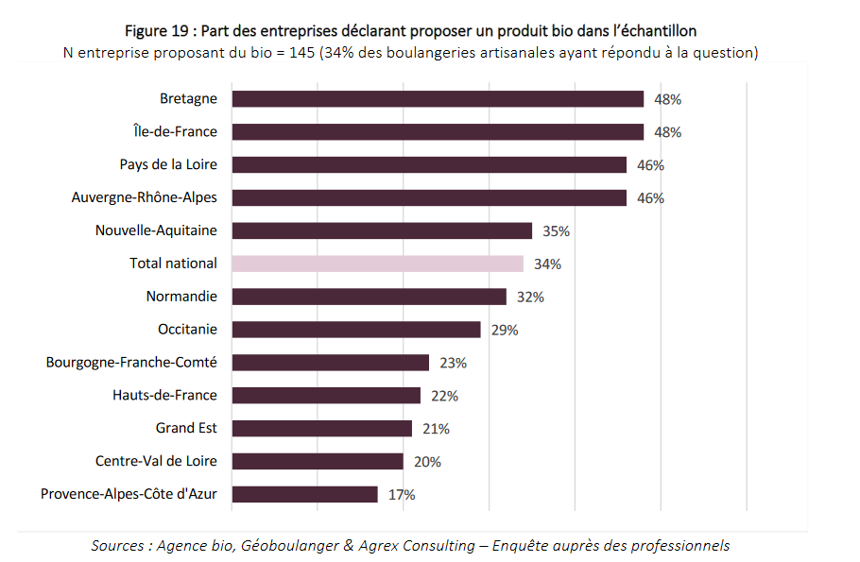

D’après les données Géoboulanger (site web opéré par la CNBPF), le taux de maturité moyen des

boulangeries est de 54%.

C’est-à-dire que 54% des boulangeries existent depuis plus de 5 ans. Si l’on s’intéresse aux boulangeries notifiées en bio, le taux de maturité est bien plus élevé, et atteint en moyenne 65,6%.

Par ailleurs, 23% des boulangeries bio se sont directement installées avec la certification, 20% l’ont obtenue l’année suivante et 24% entre 2 et 5 ans suivant la date d’installation.

Les boulangers bio présentent des profils assez variés, avec une diversité de tranches d’âge : 28% ont entre 31 et 40 ans et 35% entre 41 et 50 ans.

Part des entreprises déclarant proposer un produit bio @FranceAgrimer

Une tendance en hausse :

La part de boulangeries artisanales proposant des produits bio croît avec la taille de la commune d’implantation. En effet, seules 23% des boulangeries des communes de moins de 2 000 habitants proposent une offre bio (au minimum un produit présenté comme bio, qu’il soit certifié ou non), contre 34% au niveau national, 41% dans les villes de plus de 100 000 habitants et même 50% en agglomération parisienne. Les tendances de consommation, ainsi que le pouvoir d’achat, varient assezfortement d’une zone à l’autre, ce qui peut expliquer ces différences marquées.

Une hausse conséquente @FranceAgrimer

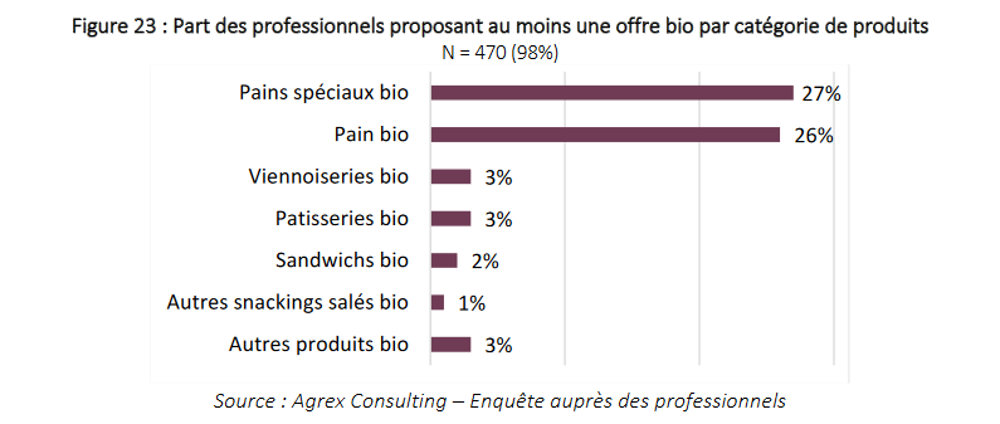

La gamme de produits bio concerne majoritairement le pain (26% des professionnels en proposent) et les pains spéciaux (27%). Les autres produits sont nettement moins représentés, c’est le cas des

sandwichs (2%), viennoiseries (3%), pâtisseries (3%) ou d’autres produits de snackings salés (1%). Ils nécessitent un grand nombre d’ingrédients, et il est donc beaucoup plus compliqué de les intégrer dans une gamme bio.

Part des professionnels proposant au moins une offre bio par catégorie @FranceAgrimer

Les autres labels utilisés en boulangerie

Outre le label biologique, de nombreux autres labels peuvent être utilisés en boulangerie. Certains

concernent spécifiquement la farine, à la fois sur en termes de mode de production (CRC, Label Rouge), mais également en termes de commerce équitable (Agri Ethique). D’autres concernent les modes de fabrication (Boulanger de France). La liste présentée ci-après ne vise pas l’exhaustivité, mais reprend les principaux labels mentionnés par les professionnels durant la phase d’enquête :

Le Label rouge : Plusieurs farines Label Rouge existent et le boulanger peut mentionner leur

utilisation dans ses produits. L’INAO recense la Farine de Meule Label Rouge, la Farine de

froment Label Rouge, la Farine panifiable pour pain courant Label Rouge, la Farine pour pain de

tradition française Label Rouge, la Farine type 45 Label Rouge pour pâtisserie. Les critères sont

variables pour les différents Labels Rouges, mais peuvent globalement concerner : les variétés

de blé utilisables, le mode d’écrasement (sur meule ou non, taux de cendre etc.), la

reconnaissance de la qualité de la farine (exemple : « Farine de qualité boulangère »), le travail

mené pour la traçabilité et la régularité de la qualité des farines, l’interdiction des d’insecticides

de stockage etc.

La filière Culture Raisonnée Contrôlée (CRC) : Est structurée depuis les années 2000, elle

regroupe aujourd’hui plus de 3 000 agriculteurs, 34 coopératives, 55 meuniers et 30 industriels

et concerne 10% du blé français écrasé par la meunerie (blé tendre, blé dur, Seigle, Sarrasin,

Grand épeautre). Les engagements de la filière CRC portent sur l’origine des céréales 100%

françaises, des céréales certifiées, contrôlées et tracées, la culture raisonnée, l’absence de

traitement après récolte, les pratiques favorables à la biodiversité et la juste rémunération des

agriculteurs.

Agri Ethique: Agri éthique est un label de commerce équitable (commerce équitable Nord-

Nord). Le label existe pour différentes filières dont la filière blé-farine-pain. Le système

fonctionne avec des prix de blé et de farine bloqués sur 3 ans, ce qui permet de limiter les

variations à tous les niveaux de la filière et de sécuriser le revenu des agriculteurs.

La marque Boulanger de France : Créée en 2020 par la Confédération Nationale de la

Boulangerie - Pâtisserie Française, elle implique que : « La fabrication des pains est conforme à

la définition du pain maison décret du 13 septembre 1993, à savoir que les pains sont

entièrement pétris, façonnés et cuits sur le lieu de vente au consommateur final. De plus, elle

garantit que les produits ci-dessous sont fabriqués au sein de l’entreprise (« fait maison ») à

partir des ingrédients de base :

Viennoiserie (y compris les mini viennoiseries), croissant, pain au chocolat (ou chocolatine), pain aux raisins (ou escargot), brioche, pain au lait.

Pâtisserie boulangère, galette des rois (ou gâteau des rois), éclair, religieuse, millefeuilles, Paris Brest, opéra, tartes aux fruits, flan, chausson aux pommes,

Restauration boulangère, quiche, pizza, sandwich.

De même l’artisan s’engage à choisir des circuits courts d’approvisionnement, des produits nobles, de saison et à privilégier la qualité gustative.

En 2021, on compte environ 800 boulangeries adhérentes à la marque « Boulanger de France ».

En 2020, la France a produit 152 060 tonnes de farine de blé tendre biologique, 320 000 tonnes de farine CRC et environ 180 000 tonnes de farine Label Rouge. Notons que la farine peut cumuler simultanément plusieurs labels.

D’autres labels ou certifications sont également mentionnés, mais de façon plus anecdotique. C’est le cas notamment de Bleu, Blanc, Cœur, du label Haute Valeur Environnementale (HVE) ou encore la mention Sans insecticide de stockage (SIS).

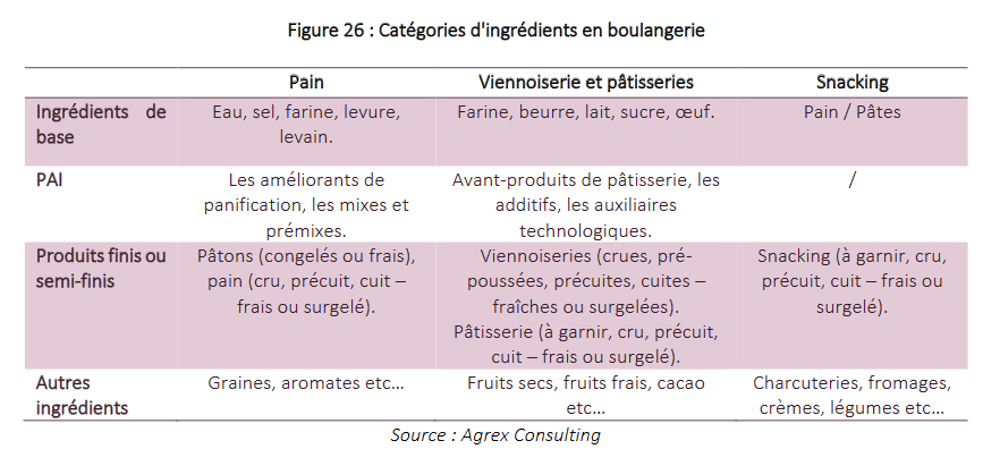

Principaux ingrédients utilisés en boulangerie et fournisseurs

Les ingrédients utilisés en boulangerie

Les ingrédients utilisés en boulangerie/pâtisserie sont nombreux. Dans le cadre de l’étude, ils ont été

classés en quatre catégories :

Les ingrédients de base,

Les produits intermédiaires de la boulangerie, viennoiserie, pâtisserie (PAI),

Les produits finis et semi-finis,

Les ingrédients pour le snacking.

Pour le pain, les ingrédients de base sont :

La farine : la farine de blé tendre est la plus utilisée en panification. Elle est classée par type en

fonction du taux de cendres (Type 45, 55, 65, 80, 110 et 150). Les meuniers produisent

également des farines spécifiques telles que les farines « de tradition » réglementées, depuis le

décret pain de 1993, les farines « label rouge » ou les farines biologiques. Il existe aussi des

farines produites à partir d’autres céréales : farine de seigle, de sarrasin (ou blé noir), de maïs

etc...

La levure qui est produite à partir de champignons qui se nourrissent de farine, de sucre, d’eau

et se développent à la chaleur. Les levures dégagent du CO2, ce qui permet au pain de gonfler

(fermentation alcoolique rapide). La levure est commercialisée sous forme liquide, sèche ou

pressée (cube).

Le levain est constitué à partir d’un mélange farine/eau qui entre en fermentation

(fermentation lactique lente). Le pain au levain est plus nourrissant et digeste, mais sa

fabrication est plus contraignante et demande une maîtrise plus importante de la part du

boulanger. Le levain est souvent produit et entretenu par le boulanger lui-même.

L’eau,

Le sel.

Pour les viennoiseries et la pâtisserie, les ingrédients de base sont classiquement : la farine, le beurre, le lait, les œufs et le sucre.

Divers améliorants de panification (ex : Gluten, levure désactivée etc.), ainsi que les mixes et prémixes constituent les produits intermédiaires de fabrication du pain. Globalement, ils correspondent à des produits qui ne sont pas indispensables à l’élaboration du pain, mais qui offrent une certaine praticité au boulanger et/ou permettent d’obtenir certains effets de panification.

Les mixes sont des mélanges prêts à l’usage, destinés à l’élaboration d’un pain particulier (ex : un

pain aux graines). Ils contiennent tous les ingrédients de la recette, hormis l’eau, le sel et la levure qui seront ajoutés par le boulanger. Les prémixes sont proches du mixe, ils contiennent néanmoins peu de farine de base. Ainsi, le boulanger devra également additionner le prémix de farine, en complément de l’eau, du sel et de la levure. Aujourd’hui, certains meuniers préfèrent parler de farines préparées et non de mixes, car ils réalisent des produits sans additif.

Côté viennoiserie-pâtisserie, les PAI sont plus diversifiés :

Les avants-produits de pâtisserie : le chocolat, les arômes, le fondant (ex : ce qui recouvre un

éclair ou une religieuse), les fourrages aux fruits (ex : garniture d’un chausson aux pommes) ou

fourrages gras (ex : pâte à tartiner), les nappages et glaçages (ex : la couche transparente sur

les tartes aux fruits et entremets), la pâte à glacer, la pâte d’amande, les pralins et pralinés, les

préparations pour crèmes pâtissières (pâtissière, mousselines, chiboust etc.), les préparations

pour pâtes jaunes (ex : les mixes pour génoise).

Les additifs : amidon, colorants alimentaires, acide ascorbique, conservateur, émulsifiants,

épaississants, poudres à lever.

Les auxiliaires technologiques : Agents de démoulages, enzymes.

D’autres ingrédients entrent également dans la composition des différents produits de boulangeries,

tels que les graines, fruits secs, aromates pour le pain, les fruits ou le chocolat en viennoiserie-pâtisserie ou les fromages, charcuteries et légumes pour le snacking.

Enfin, les différents produits peuvent être achetés sous forme de produits finis ou semi-finis auprès

d’industriels de la BVP. Les produits industriels sont fournis aux boulangeries et terminaux de cuisson sous plusieurs formes / selon plusieurs niveaux de finition. On retrouve, généralement sous forme surgelée :

Les crus / pré- poussées : qui seront entièrement cuits par le boulanger.

Les précuits : pour lesquels le boulanger finalisera la cuisson.

Les prêts à garnir : que le boulanger garnira avec diverses préparations (Ex : Fond de tarte,

choux à garnir etc.).

Les prêts à servir : qui seront uniquement décongelés par le boulanger, sans cuisson ou

assemblage supplémentaire (Ex : Entremet etc.).

Toutes les catéagories d’ingrédients qu’on retrouve en boulangerie @FranceAgrimer

Une enquête quantitative réalisée par téléphone est en fin de rapport :

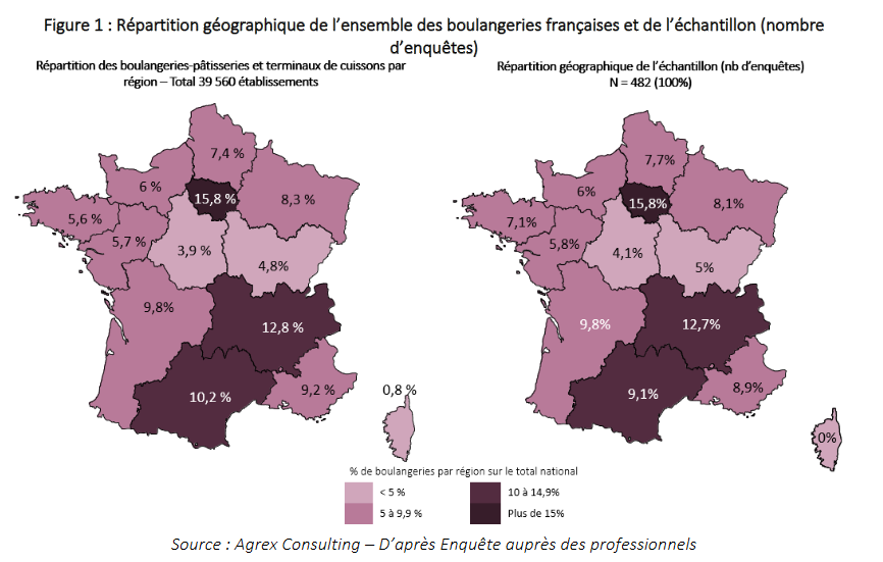

L’échantillon comporte 10% de terminaux de cuisson (panèteries) et 90% de boulangeries-pâtisseries, conformément à la répartition prévue. De plus, la répartition géographique de l’échantillon est très proche de la répartition régionale de l’ensemble des points de vente français.

9% des professionnels interviewés font partie d’un réseau de franchises et 91% sont

indépendants. Les franchisés sont largement plus représentés au sein des terminaux de cuisson (63%

de franchisés), qu’au sein des boulangeries-pâtisseries artisanales (3% de franchisés seulement).

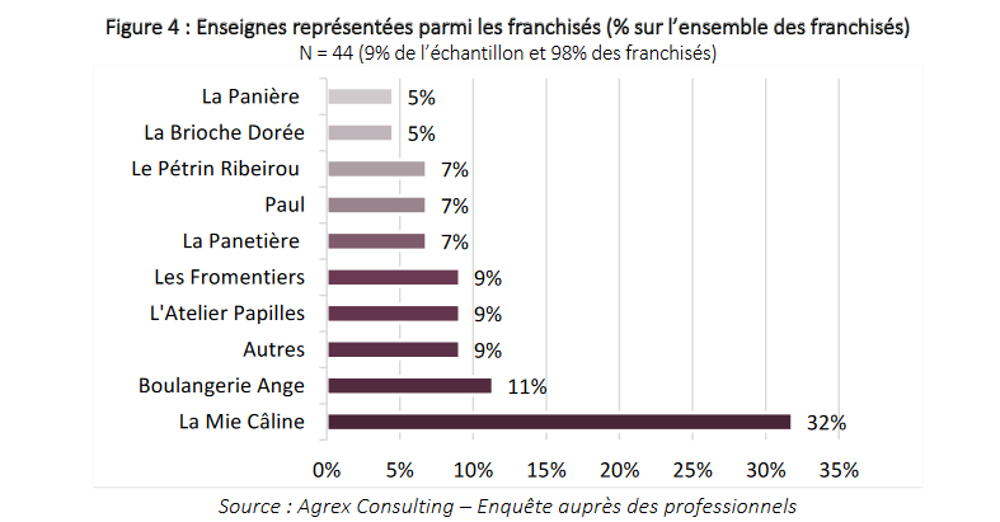

Les principales franchises représentées sont : La Mie Câline (32%), Boulangerie Ange (11%),

L’atelier des Papilles (9%), Les Fromentiers (9%). La catégorie « Autres » regroupe diverses franchises, notamment Les Fournils de France et Marie Blachère.

Répartition géographique de l’ensemble des boulangeries française et de l’échantillon @FranceAgrimer

Répartition des professionnels contactés @FranceAgrimer

Enseignes représentées parmi les franchisés @FranceAgrimer

D’autres acteurs ont été également interviewés, en vue d’avoir une vision assez large des

relations entre les acteurs. Il s’agit de :

→ 4 organisations : ANMF, FEB, Petits Moulins de France, Agence Bio.

→ 2 chaînes de boulangerie.

→ 3 enseignes de Meunier.

→ 9 fournisseurs : 7 meuniers et 2 industriels.

Les questions qualitatives ont porté sur :

Les relations avec les fournisseurs : diversité des fournisseurs, pérennité des relations, mode de

contractualisation et démarches commerciales.

Pratiques en matière d’approvisionnement local : relations avec les agriculteurs, disponibilité

des produits, difficultés éventuelles.

Approvisionnement en produits bio : relations avec les producteurs, difficultés éventuelles,

satisfaction sur la qualité, attentes de la clientèle.

Evolution du snacking : perspectives et développements envisagés.

Impact de la crise COVID : conséquences et pérennité des changements induits par la crise.

Si l’échantillon de 482 établissements est représentatif en termes de localisation et de proportion

terminal de cuisson / boulangerie artisanale, il semble que les acteurs ayant répondu sont globalement des entreprises de taille plus importante que la moyenne. Le chiffre d’affaires moyen de l’échantillon atteint près de 500 000 €, alors que les différentes estimations réalisées au niveau national aboutissent à un chiffre d’affaires moyen de l’ordre de 350 000 €. Pour les questions relatives à la répartition du chiffre d’affaires et à la part dédiée aux différents achats alimentaires, les données ont donc été redressées et recalculées sur la base du chiffre d’affaires moyen de 350 000 €.

Méthode de travail :

L’étude vise à analyser les modes d’approvisionnement des boulangeries-pâtisseries

françaises, ainsi que l’évolution de l’offre sur le segment restauration hors domicile, notamment à

travers :

Les voies d’approvisionnement et l’origine des différentes catégories de produits utilisés,

Les différents fournisseurs des boulangeries-pâtisseries : grossistes, cash and carries, IAA

(Industries agroalimentaires), producteurs, artisans, marchés locaux etc.

La diversité de l’offre en matière de snacking ou repas,

La compréhension des stratégies choisies par le secteur pour répondre aux nouveaux modes de

consommation (snacking, consommation nomade),

L’importance des produits sous SIQO dans l’approvisionnement, et notamment le bio

L’étude s’est appuyée sur trois sources principales d’informations :

Une analyse des données statistiques et bibliographiques existantes sur le secteur de la

boulangerie-pâtisserie.

Une enquête quantitative par questionnaire déployée auprès d’un échantillon représentatif de

482 points de vente de boulangeries-pâtisseries sur la période mai - juillet 2021.

Des entretiens qualitatifs réalisés auprès d’une cinquantaine d’acteurs de la filière

(boulangeries-pâtisseries, organisations professionnelles, et fournisseurs) sur la période juin-

octobre 2021.